El sector automotor ecuatoriano mostró señales de reactivación durante el cuarto mes del año, según los últimos datos oficiales publicados por el Servicio de Rentas Internas (SRI) y analizados por la Asociación de Empresas Automotrices del Ecuador (AEADE).

Cifras destacadas de abril 2025

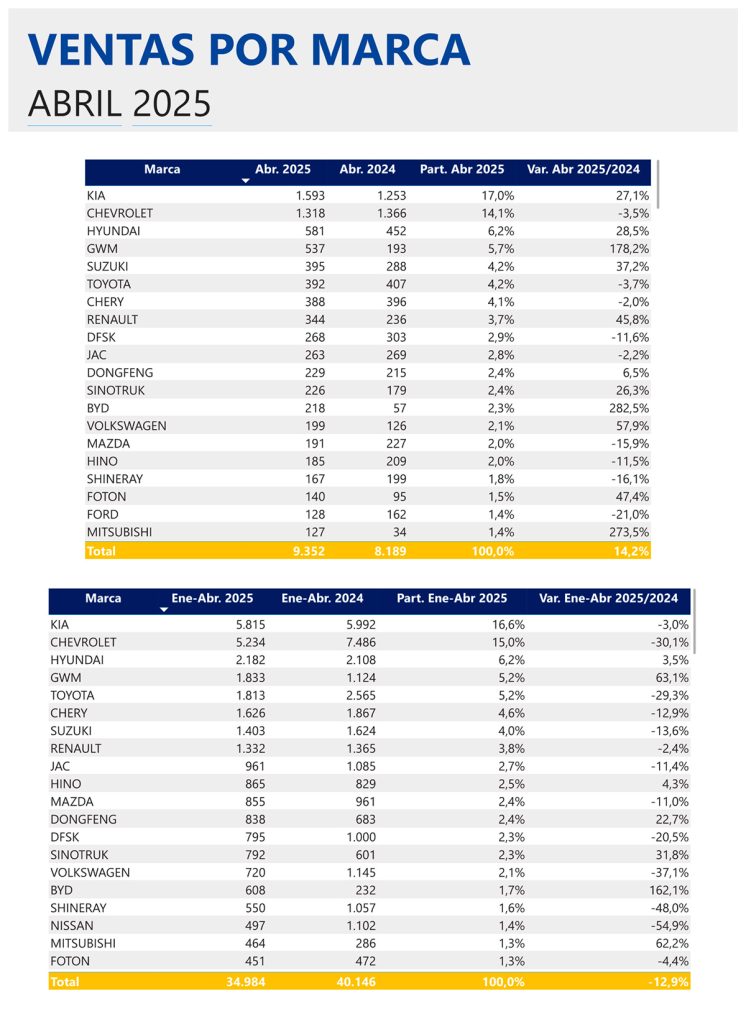

-9.352 unidades vendidas (+14,2% vs. abril 2024).

-8.372 vehículos livianos (+14,7% interanual | +2,3% vs. marzo 2025).

-980 vehículos pesados (+10,4% interanual | +12,1% mensual).

El mercado de vehículos livianos, que representa el 89.5% del total, registró su mejor desempeño interanual desde el último trimestre de 2024, alcanzando las 8.372 unidades vendidas.

Por su parte, el segmento de vehículos comerciales mostró una recuperación aún más acelerada en términos mensuales, con un crecimiento del 12,1% frente a marzo.

Pese al buen desempeño de abril, el primer cuatrimestre de 2025 cerró con 34.984 unidades comercializadas, lo que representa una caída del 12,9% frente al mismo período del año anterior. Esta cifra refleja el impacto de la lenta reactivación económica durante los primeros meses del año.

Los datos de abril muestran una clara mejora en la confianza del consumidor; no obstante, el acumulado anual indica que el camino hacia la recuperación total del sector aún requiere de factores óptimos en la economía ecuatoriana y la paz social.

Datos clave a tomarse en cuenta

Liderazgo Coreano Consolidado:

– KIA se mantiene como líder del mercado con 5.815 unidades (+16.6% participación), superando por primera vez a Chevrolet en volumen.

– Hyundai muestra crecimiento positivo (+3.5%) en un mercado contraído, ganando participación (6.2% vs 5.3% estimado en 2024).

Caída histórica de tradicionales:

– Chevrolet (-30.1%) y Toyota (-29.3%) registran sus preocupantes caídas en años, perdiendo ventas combinadas 2.924 unidades vs 2024.

El ascenso chino

– BYD (+162.1%) y GWM (+63.1%) son las marcas de más rápido crecimiento, con BYD escalando 15 posiciones en el ranking.

– 5 marcas con mejor desempeño son chinas (BYD, GWM, Chery, Dongfeng y Sinotruk).

Fenómeno de polarización:

– El 65% de las marcas retroceden en ventas, pero el 35% restante crece a doble dígito.

– Un ejemplo: BYD, más 162% de crecimiento frente a marcas tradicionales.

Vehículos comerciales:

– Hino (+4.3%) y Sinotruk (+31.8%) capitalizan demanda logística.

– Shineray (-48%) pierde terreno en pickups económicas.

Eléctricos/híbridos:

– BYD lidera revolución eléctrica (162% de crecimiento).

Proyecciones:

– Para el segundo semestre 2025 se espera:

• Consolidación de KIA como líder único.

• BYD podría entrar al Top 10 anual.

• Las chinas alcanzarán 25% de participación combinada.

Riesgos:

– Exceso de inventario en marcas tradicionales

– Posible guerra de precios.

Análisis comparativo de datos del SRI enero-abril 2025 vs 2024. Participación calculada sobre la base de 34 984 unidades vendidas en los primeros cuatro meses de este año.